农产品:黑海粮食贸易中断,短期供给溢价回升

在刚刚过去的周末,俄罗斯表示提前停止执行黑海谷物出口协议[1]。受此影响,10月31日开盘CBOT美麦大幅高开7%。当前在全球小麦库存持续去化、库存消费比维持低位的背景下,我们认为黑海谷物贸易的再度中断或将会加剧全球粮食市场的供给担忧,导致原本趋于稳定的国际谷物价格再度攀升。本篇报告将重点分析黑海谷物贸易中断后,可能对全球谷物价格带来的冲击。

黑海“粮食走廊”是俄乌两国粮食出口的主要动脉,对于粮食供给至关重要

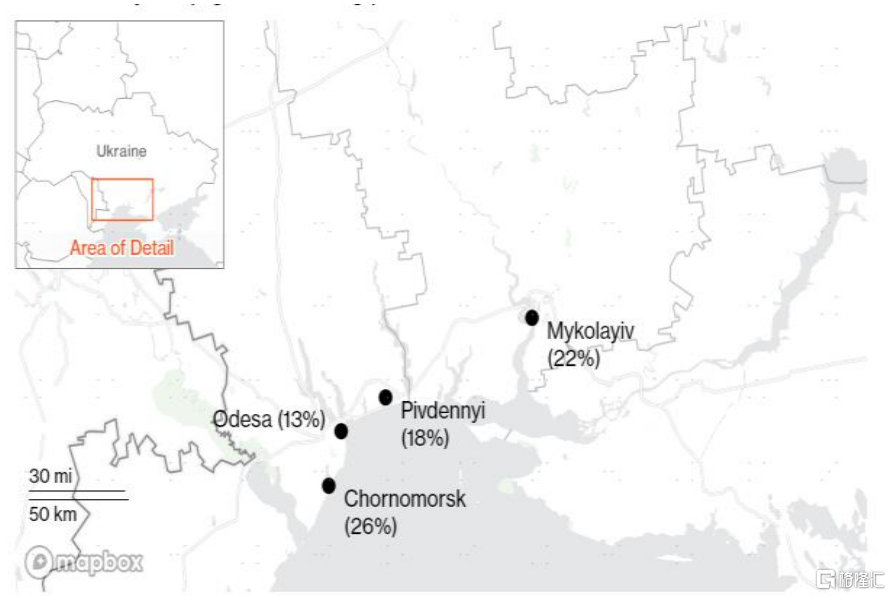

俄罗斯和乌克兰是世界粮食生产和出口大国,根据USDA数据,2022/23年度俄罗斯小麦预计出口为4200万吨,是全球最大的小麦出口国,而乌克兰也以1100万吨的小麦出口量排在全球第7位,两国小麦出口量约占全球出口总量的26%;俄罗斯2022/23年度玉米出口量预计为400万吨,乌克兰则为1250万吨,分别位于全球玉米出口的第5位与第4位,两国玉米出口量占全球出口总量的16%,对保障全球粮食安全至关重要。根据UkrAgro的数据,冲突发生前乌克兰西南部的港口敖德萨(13%)、皮夫登尼(18%)、尼古拉耶夫(22%)和切尔诺莫斯克(26%)承担了该国接近80%的谷物出口,包括小麦、玉米和葵花籽油在内的诸多农作物都是通过其位于黑海沿岸的港口装船运往亚洲、非洲和欧盟,而伊斯坦布尔(博斯普鲁斯)海峡是从黑海进入地中海的必经之路[2]。

图表:冲突前乌克兰港口谷物出口量占比

资料来源:Bloomberg,中金公司研究部

俄乌冲突发生后,黑海粮食出口几乎中断 ,粮食产业链、供应链遭受严重冲击,溢价快速攀升

黑海粮食贸易中断后,乌克兰粮食出口效率明显下降。据UkrAgro数据,今年3-6月期间,乌克兰小麦出口量仅为62.72万吨,较去年同期的293.04万吨降幅接近80%。其中,5月小麦出口量仅有约5万吨,同比降幅超过95%。此外,3-6月内玉米、葵花籽油出口量分别为428.41万吨和75.25万吨,较去年同期的917.91万吨和159.91万吨,降幅均超过50%。

尽管通过铁路、公路和多瑙河船运可将粮食先运送至波兰、罗马尼亚等国,再出口至其他国家,但出口效率远低于海运。具体来看,相比每船6万吨的货运量,一辆卡车装载量仅为25吨,陆路运输劣势明显,而铁路运输则将粮食运输成本推高了10%至15% [4]。另外,由于乌克兰火车轨道宽于欧洲其他国家,货物抵达波兰时需要在中转站内重新装卸转移。

受此影响,乌克兰粮食穿越欧洲并到达波罗的海港口的平均等待时间为16天,最长可能需要一个月[5] 。而粮食通过海运出口抵达中东和北非仅为6天左右。价格方面,受供给冲击的影响,CBOT小麦、玉米价格快速攀升至1294美分/蒲式耳、813美分/蒲式耳,较年初涨幅分别超过70%、38%。

7月粮食出口协议签订后,国际谷物供给紧张局势有所缓和,价格较高点明显回落

自4月以来,经过联合国、土耳其以及非洲相关国家等多方推动,今年7月,土耳其、俄罗斯、乌克兰和联合国四方签署粮食安全运输协议(《从乌克兰港口安全运输粮食和食品倡议》简称黑海粮食出口协议),该协议有效期为120天(7月22日至11月19日)[6]。

图表:黑海出口协议路线图

资料来源:Bloomberg,中金公司研究部

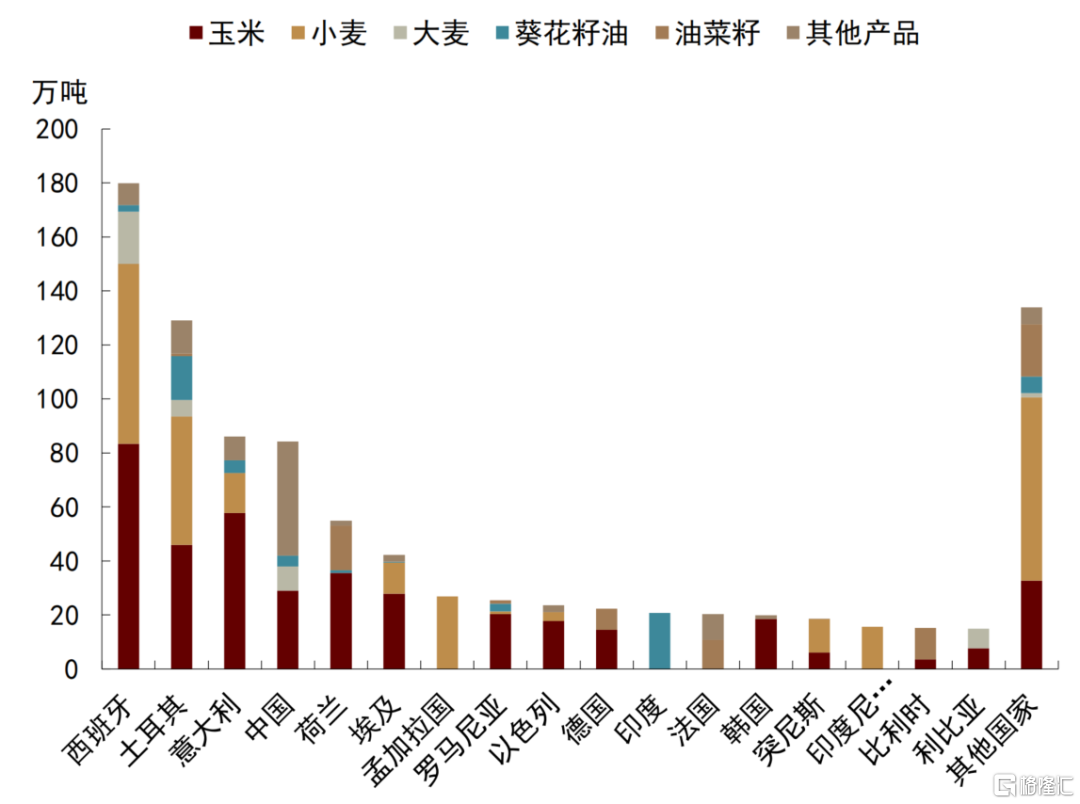

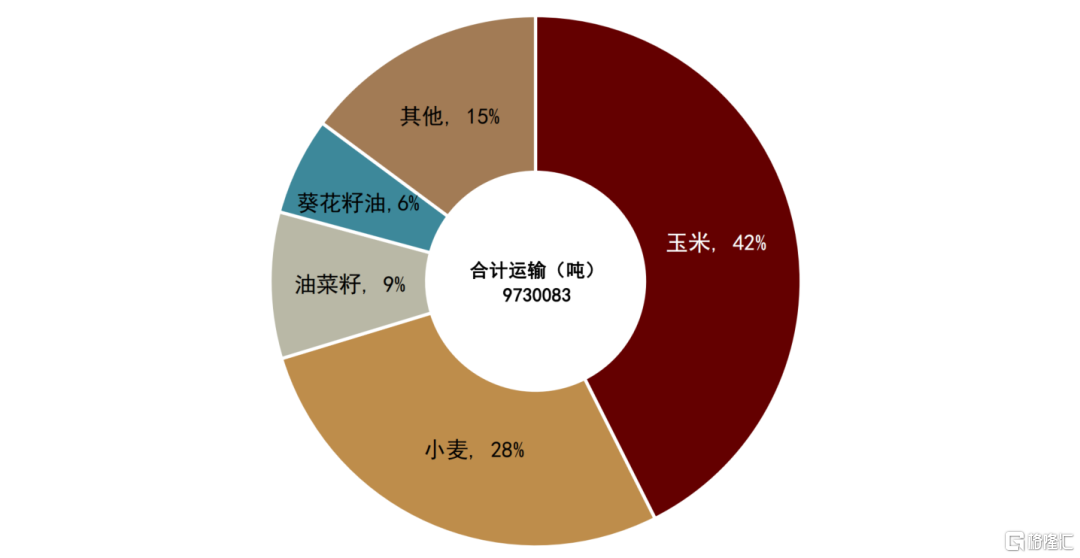

需要注意的是,这不是俄罗斯和乌克兰之间的直接协议。具体来看,乌克兰与土耳其和联合国签署了一项协议,俄罗斯与土耳其和联合国签署了一项单独的“镜像”协议。该文件保障从乌克兰敖德萨、切尔诺莫斯克和尤日内三个港口出口粮食、相关食品以及含氨化肥等商船的安全航行,这些船只在专门建造的排雷走廊中穿越黑海,同时所有商船都必须前往土耳其接受检查。与此同时,作为黑海粮食倡议达成的条件之一,在联合国还达成了另一项协议,以促进俄罗斯食品、化肥及其原材料的畅通无阻出口[7]。截至10月29日,930万吨农产品已通过409次航行发往40个国家,其中土耳其(134次)、西班牙(64次)、意大利(54次)、中国(20次)、希腊(20次)和埃及(19次)的航次最多。

图表:黑海谷物协议出口粮食流向

资料来源:United Nations,中金公司研究部

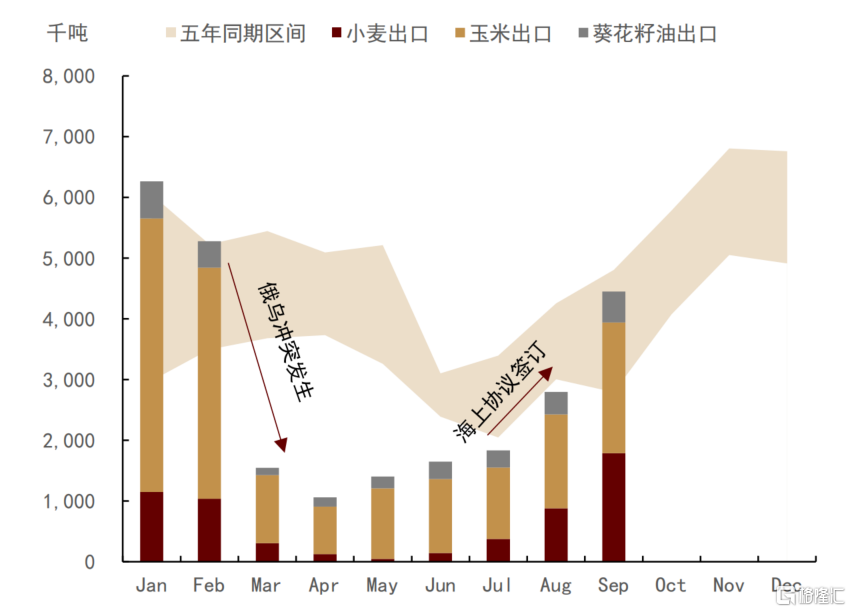

尽管运输仍然受到诸多不确定因素制约(如基础设施恢复缓慢、水域排雷等),但黑海“粮食走廊”重新启动,一定程度上增加了全球粮食有效供给,国际谷物价格也明显回落。据UkrAgro数据,9月乌克兰小麦出口量恢复至178.92万吨,虽然较去年同期的436.37万吨,仍有不小差距,但较7月出口量增幅达375%。此外,9月乌克兰玉米、葵油出口量分别为215.19万吨、50.82万吨,与上年度月均出口量相比已基本恢复。欧盟在乌克兰边境也组织了“团结走廊”,用于通过铁路、公路和河运等方式将粮食运往目的地国家。价格表现方面,受宏观预期走弱影响,叠加出口协议签署,国际小麦价格跌回俄乌冲突前。截至10月28日,CBOT小麦主力价格较高点回落至829美分/蒲式耳,跌幅超过35%,但同比仍高出约8%。

图表:协议签订后乌克兰出口情况(7月22日起)

资料来源:United Nations,中金公司研究部

图表:乌克兰农产品月度出口量

资料来源:UkrAgroConsult,中金公司研究部

向后看,俄方已暂停执行黑海粮食出口协议,我们预计供给端扰动或推高全球谷物溢价,但价格高点大概率不会突破前高,基准情形下11月CBOT小麦价格预计为825美分/蒲式耳,地缘冲突风险溢价计入后价格为950美分/蒲式耳

目前,俄乌紧张局势又再度升温,粮食出口协议能否续签成为影响全球谷物供给的重要隐患。在俄乌冲突局势不断升级的情况下,对于黑海谷物出口协议,俄方表示,若续签协议(11月19日到期)必须允许增加俄罗斯粮食和化肥的出口,但10月29日,俄罗斯提前暂停了对该协定的参与。我们预计地缘冲突扰动下,短期国际谷物价格将再次打破当前的平稳下行趋势,溢价或再次走高,但冲击前高概率较小。全球谷物价格在3月达到价格高点,除了有基本面因素支撑外,宽松的货币环境、高企的能源价格和投机资本等都是助推价格攀升的主要原因。当前,宏观市场环境已发生明显转变,加息带来的衰退预期、资金成本的不断提高都不支持价格再度超过前高,另外北半球小麦已上市一段时间,南半球澳洲小麦上市在即,供给紧张局势也大不如前。

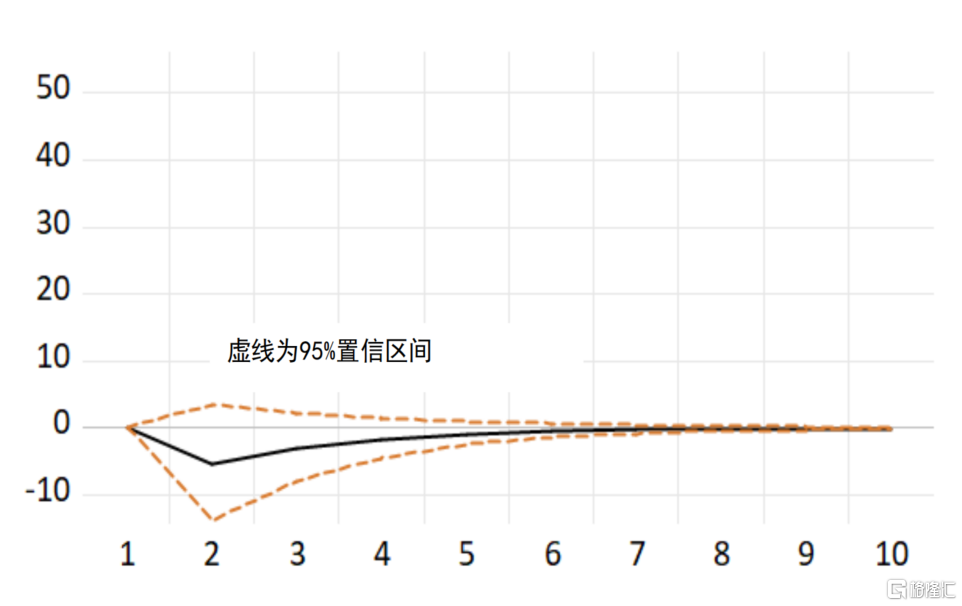

但短期内地缘冲突对国际谷物价格的冲击仍不容小觑。在4月8日的报告《推古验今,浅析粮价波动的影响因子》中我们曾提示,推动国际小麦价格波动超过10%的主要因素为主产国库消比与布伦特原油价格,根据USDA10月数据,全球小麦主产国[8]2022/23年度库消比为0.17,而10月布伦特月度均价则在93.53美元/桶,在上述指标指引下,我们预计10月CBOT小麦价格均价或在825美分/蒲氏耳,与实际的850美分/蒲氏耳较为接近。但需要注意的是,基本面对价格的顺畅传导是建立在自由市场的假设上的,而乌克兰出口的被迫暂停,虽然不会显著影响年度主产国库消比的变化,但在短期内将直接扰动全球小麦供给格局,导致价格偏离基本面指引。为捕捉小麦出口量对价格的短期冲击,我们采用Var模型发现,主产国出口量的方差变动将会对未来一期的价格造成显著冲击(P=0.0377),而负面冲击将会在第二期价格后逐渐消退(P=0.093),若乌克兰小麦出口量减少150万吨(5年月度出口均值),则会对11月CBOT小麦价格产生短期推升,在供给风险溢价计入完全后,国际小麦或抬升至950美分/蒲式耳。

另外,我们预计黑海出口受阻或将再度扰动下一季度农业生产。据APK-Inform分析,当前正值乌克兰新季冬小麦和大麦播种期,除去地缘冲突直接对播种带来的干扰,农民更需要根据出口情况来决定新季种植决策,包括播种面积、化肥购买量等,因此我们认为,地缘冲突对农产品供给端的扰动或仍将持续。

图表:主产国小麦出口量对价格冲击效应

资料来源:USDA,CBOT,中金公司研究部

[1]https://www.npr.org/2022/10/29/1132608672/russia-says-it-is-suspending-a-grain-export-deal-with-ukraine

[2]https://www.bloomberg.com/news/articles/2022-02-26/why-the-black-sea-matters-to-commodity-markets#xj4y7vzkg

[3]https://www.reuters.com/markets/commodities/ukraine-accuses-russia-blocking-full-implementation-grain-deal-2022-10-24/

[4]https://www.fastmarkets.com/insights/logistic-costs-on-ukraines-grain-trade

[5]https://ec.europa.eu/commission/presscorner/detail/en/ip_22_3002

[6]http://www.news.cn/world/2022-07/23/c_1128856148.htm

[7]https://www.un.org/sg/en/content/sg/note-correspondents/2022-07-22/note-correspondents-today%E2%80%99s-agreements

[8]小麦主产国/地区:欧盟,澳大利亚,加拿大,乌克兰,俄罗斯,印度

原文链接:https://www.gelonghui.com/p/560098

原创文章,作者:摘自网络,如若转载,请注明出处:https://www.15cov.cn/

本页面内容由网络采集 生成,若侵权请及时联系删除。1606107060@qq.com

相关推荐

-

李博诚:黄金涨势凶猛 你的仓位还好么?日内如何布局

【市场盘点】 周四(11月10日),美国通胀数据公布后,美指持续跳水跌破108,收跌2.336%,报107.87,创下10余年最大单日跌幅。非美货币继续拉升,美元兑日元日内暴跌4%…

-

网络摘要

德企组团访华,宝马能否实现电动车的销量高增长? 德国领导人朔尔茨今日(11月4日)首次访华,携带了重量级头部企业。 信息显示,此次有12名德国商业高管将随朔尔茨一同出访。 从数据来…

-

好消息不断

周四美国劳工统计局公布数据显示,美国10月CPI同比上涨7.7%,低于市场预期的7.9%,较前值的8.2%大幅回落,为1月份以来最低水平。 10月CPI环比上涨0.4%,同样好于市…

-

中鼎市场周评:较多利好面将出现,A股有望反弹上行后延续震荡

编辑丨中鼎控股集團 “中鼎市场周评”栏目由中鼎控股集團各业务条线的专业投资团队联合撰写,内容涵盖二级市场、债券市场、私募股权市场的一周回顾及本周展望,5分钟带您聚焦行业热点,速览投…

-

无人车商业化开启,「新石器时代」能跑出来吗?

文 / 电动机 出品 / 节点AUTO 无人车领域,新石器的新故事仍在继续。 作为国内首批获批在公开道路上路的三家无人车企业(美团、京东、新石器)之一,这家初创企业成立以…

-

中共中央政治局常务委员会召开会议,研究部署进一步优化防控工作的二十条措施

会议指出,当前,新冠病毒仍在持续变异,全球疫情仍处于流行态势,国内新发疫情不断出现。我国是人口大国,脆弱人群数量多,地区发展不平衡,医疗资源总量不足,一些地区的疫情还有一定规模。受…

-

Q1出炉!库客音乐(KUKE.US)可持续增长,优质内容注入长期韧性与价值

当流量潮水褪去,内容又开始重获关注,一是优质内容的韧性与价值在此时得到凸显,二是头部企业竞相开启新一轮的相关布局,也依然印证了那一句:“内容为王”永不过时。 尤其,近几年宏观环境充…

-

早报 (05.13) | 标普再创一年多新低逼近熊市!增速放缓但仍居高不下,美国4月PPI同比增长11%!风投史上最大窟窿:孙正义,亏了900亿

各位早😁~ 早报君先带大家看看过去24小时全球股市热点。 美股方面,美股三大股指持续震荡。截至收盘,道指跌 0.33%,纳指涨 0.06%,标普跌 0.13%…

-

40万的百度“汽车机器人”Flag立稳了吗?

出品|派财经 文| 罗莉 编辑|派公子 “今晚没有500万或50万以内最好的智能电动车发布”,10月27日晚集度ROBO-01探月…

-

新冠病毒疫苗加强免疫接种又添新方法,上海启动吸入用重组新冠病毒疫苗

今起(25日),我市启动吸入用重组新冠病毒疫苗(5型腺病毒载体)加强免疫预约登记。明天(26日)起启动加强免疫。什么是吸入用重组新冠病毒疫苗?这种疫苗的有效性、持久性、安全性如何?…