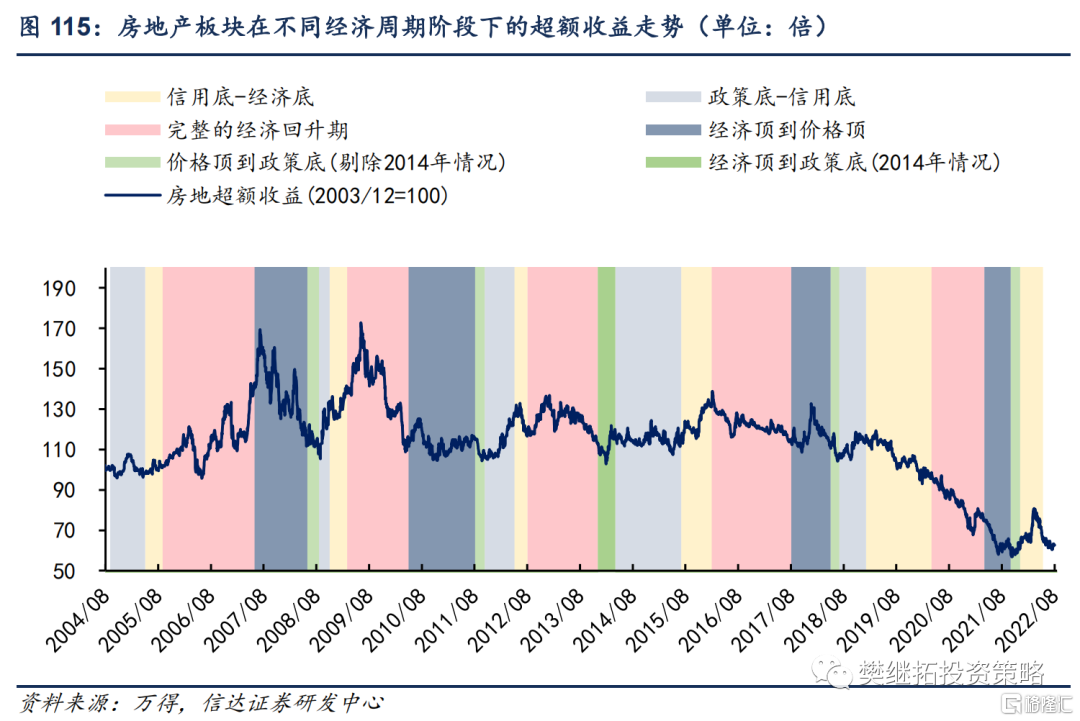

房地产板块在什么阶段有超额收益行情?

核心结论

2005年以来房地产板块的超额收益行情所处的经济和市场阶段,主要发生在三种情况下:

第一种情况是,从经济下行后期到经济上行的全周期,房地产板块都有显著超额收益。主要背景是在经济高增长的时期,地产需求非常旺盛,即使政策偏紧,行业基本面也很强,再加上估值很低,出现“戴维斯双击”带来的超额收益行情。

第二种情况是,从经济下行后期开始,房地产板块超额收益上行,一直持续到经济上行初期。稳增长初期房地产基本面即出现改善,房地产板块同时受益于稳增长带来的估值修复和经济复苏带来的业绩兑现改善预期。

第三种情况是, 在经济下行中后期,房地产板块超额收益上行,最多持续到指数第一波反转结束。在稳增长初期,即使房地产板块基本面还在恶化,如果房地产估值下跌到历史极低位置,也能带来季度性的超额收益行情。之后如果政策收紧或指数转向(风格切换),可能会带来一波不小的调整。如果后续稳增长政策带来了基本面实质性改善,房地产板块还会出现第二波超额收益的上涨。

正 文

房地产板块的超额收益行情多从经济下行中后期开始,如果经济复苏力度很大,房地产基本面大幅改善,可能持续到经济上行初期甚至经济上行全周期。如果房地产基本面没有改善,那么可能仅表现为稳增长催化的估值修复,最多持续到指数第一波反转结束。

1

情况一:经济上行全周期均有表现,经济高增长+地产高成长

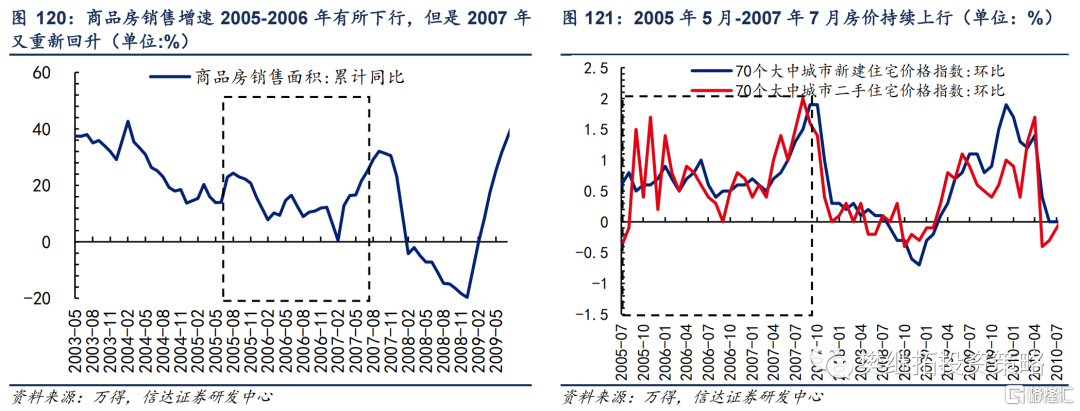

2005年5月-2007年7月,房地产板块上涨800%,同期万得全A上涨415%,超额收益达到385%,这是房地产板块历史上最大的牛市。

这一阶段宏观经济背景是之后从未遇到过的。中国经济增速仍在高速发展期,由于房价上涨过快,房地产政策在这一阶段都是收紧的。

这一时期房地产行业仍处于高速成长阶段,即使在紧缩政策不断加码下,行业仍然保持了较高的景气度,ROE持续改善。2003年8月,国务院《关于促进房地产市场持续健康发展的通知》明确将房地产行业作为国民经济的支柱产业。在经济高增长的背景下,真实住房需求仍然高企,表现为购房贷款余额从2006年开始快速回升。房地产开发投资整体维持在20%以上的高增速,商品房销售增速虽然在2005-2006年有所下行,但是2007年又重新回升。最重要的是,房价仍在持续上行。此外,汇改后人民币长期升值预期也是这一阶段房地产行情的催化剂。

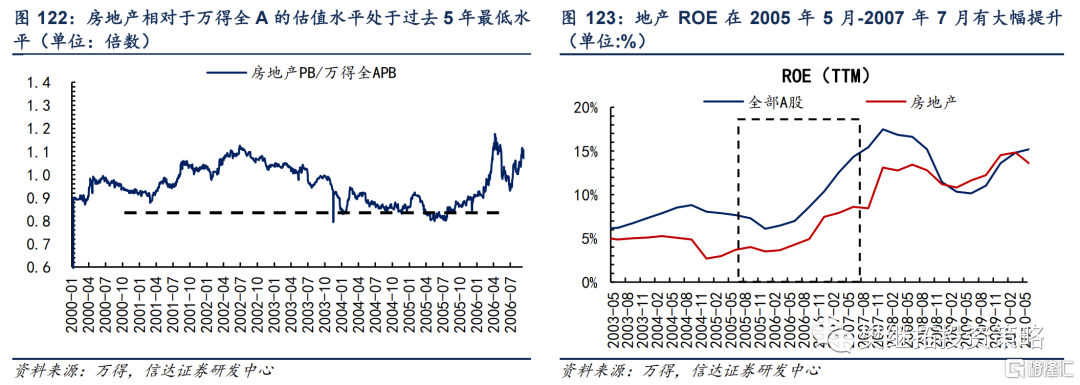

房地产板块的PB估值在2005年5月下滑到1.38倍的低位,无论是绝对估值还是相对于全A的估值水平均处于过去5年最低。

2

情况二:经济下行后期到回升初期,经济复苏&政策宽松带来基本面改善

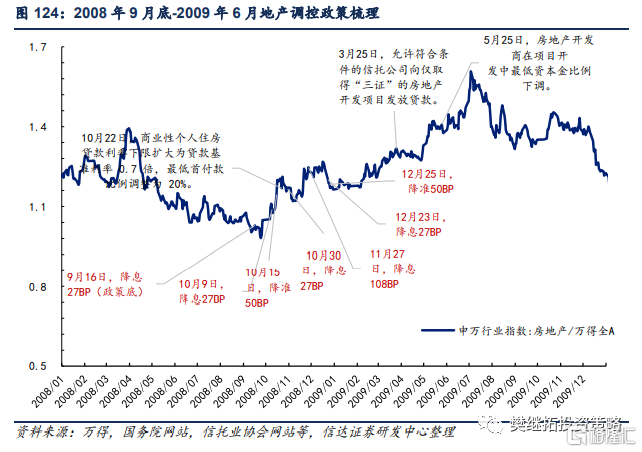

2008年9月底-2009年6月,房地产板块上涨165%,同期万得全A上涨63%,超额收益达到102%。本轮地产超额收益行情持续时间长达3个季度,是较大级别的房地产超额收益行情。

这一阶段宏观经济背景是2008年三季度开始随着宏观经济下行压力增大,2008年9月央行降息27BP为标志,稳增长政策底出现。房地产板块超额收益与稳增长政策底同步开始上行。

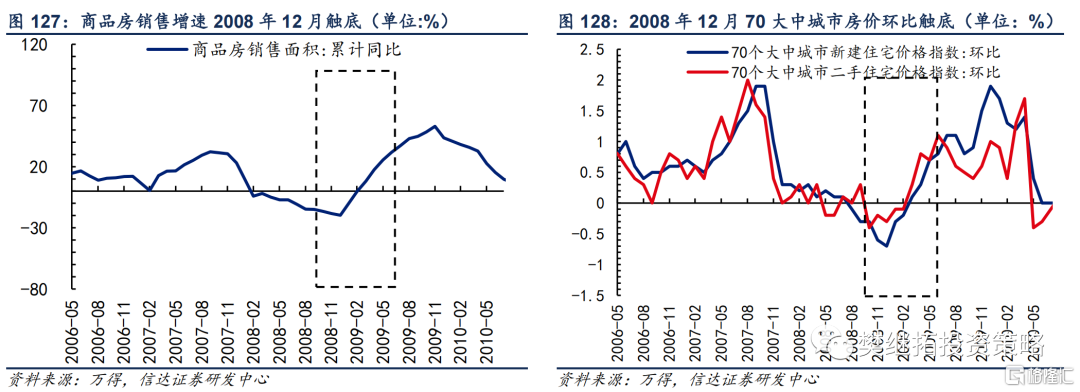

本轮房地产超额收益上行初期房地产基本面就已经出现改善的迹象,2009年房地产投资、销售、房价即开始触底回升,房地产板块的ROE在行情后半段开始回升。 2008年11月初国常会宣布推出“四万亿”投资计划,在此之后经济复苏预期得到极大的提振,2009年各项宏观经济指标均出现了回暖的迹象。2009年2月房地产销售、房价同步回升。商品房销售面积同比增速从2008年12月的-19.7%上升到2009年11月86.8%的高点。70大中城市新房价格在2009年累计上涨9%,一线城市房价累计涨幅达到30%-50%以上。房地产投资在2008年下半年-2009年2月经历了断崖式下滑之后,于2009年3月开始触底回升,到2009年11月回升到17%的水平。房地产板块的ROE在2009年Q2出现了改善。

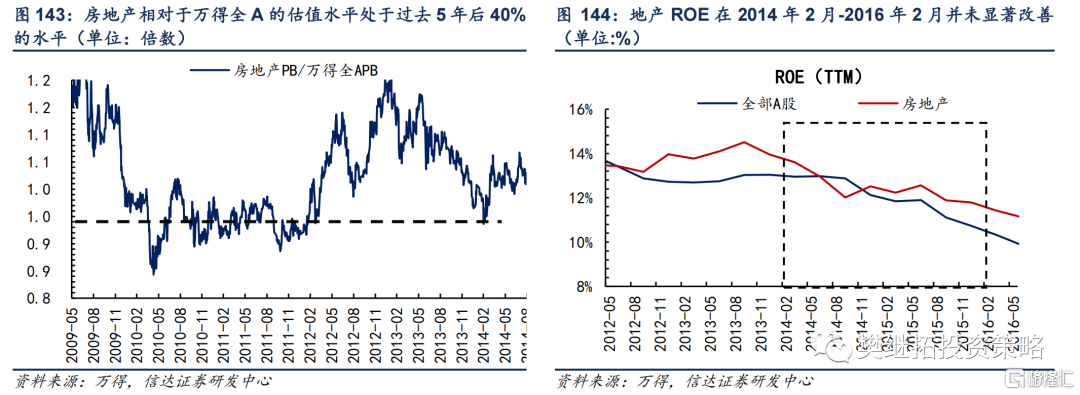

房地产板块的PB估值在2008年9月处于1.86倍的低位,绝对估值处于过去5年后22%的水平,但相对于全A的估值水平已经处于过去5年最低。

3

情况三:经济下行中后期,地产政策宽松催化极低估值修复

在经济下行中后期,稳增长政策落地,往往伴随着房地产政策的转向。此时如果房地产估值下跌到历史极低位置,即使基本面还在恶化,也能带来季度性的超额收益行情。之后如果政策收紧或指数转向(风格切换),可能会带来一波不小的调整。如果后续稳增长政策带来了基本面实质性改善,房地产板块还会出现第二波超额收益的上涨。

3.1 情况一:行情驱动因素先估值修复后基本面改善

(1)2011年10月底-2013年1月:2011年10月底-2013年1月,房地产板块上涨31.2%,同期万得全A上涨0.75%,超额收益达到30.5%。本轮地产超额收益行情整体持续时间长达1年多,分成两个阶段。第一个阶段是2011年10月底-2012年7月,第二个阶段是2012年10月-2013年1月。

这一阶段宏观经济背景是2011-2012年宏观经济下行压力较大,GDP、工业增加值等经济数据下滑。2011年11月,央行降准0.5个百分点,稳增长政策底出现。房地产板块超额收益与稳增长政策底同步开始上行。

本轮房地产超额收益开始时,地产基本面还在下行,由于估值已经下行到历史低位,政策宽松先带来了估值修复。2011年10月底房地产板块超额收益开始上行时,投资、销售、房价等基本面数据还在下行。由于房地产板块的PB估值在2011年10月底再次下滑到1.85倍的低位,绝对估值处于过去5年后1%的水平,与全A的相对估值已经处于过去5年后11%的水平。因此这一阶段行情的主要驱动因素是稳增长政策带来的极低估值修复。值得注意的是,2012年7月-10月中旬受政策面边际收紧的影响,房地产板块超额收益阶段性回调。

2012年Q2房地产基本面数据开始回暖,2012年Q4房地产板块的ROE小幅回升。2012年3月商品房销售面积同比增速回升。中间政策边际收紧并未改变房地产销售改善的趋势,到2013年2月上升到49.5%的高点。2012年6月70大中城市新房价格环比转为上涨,此后到2013年1月,北京、广州等一线城市涨幅达到15%-20%。房地产板块ROE在2011Q4-2012年Q3一直保持着12%左右的水平,到2012年Q4板块ROE提升到12.6%。加上房地产投资在2012年11月回升,2012年10月中旬开始房地产超额收益又开始重新回升。这一阶段房地产板块超额收益的驱动因素主要是基本面改善。

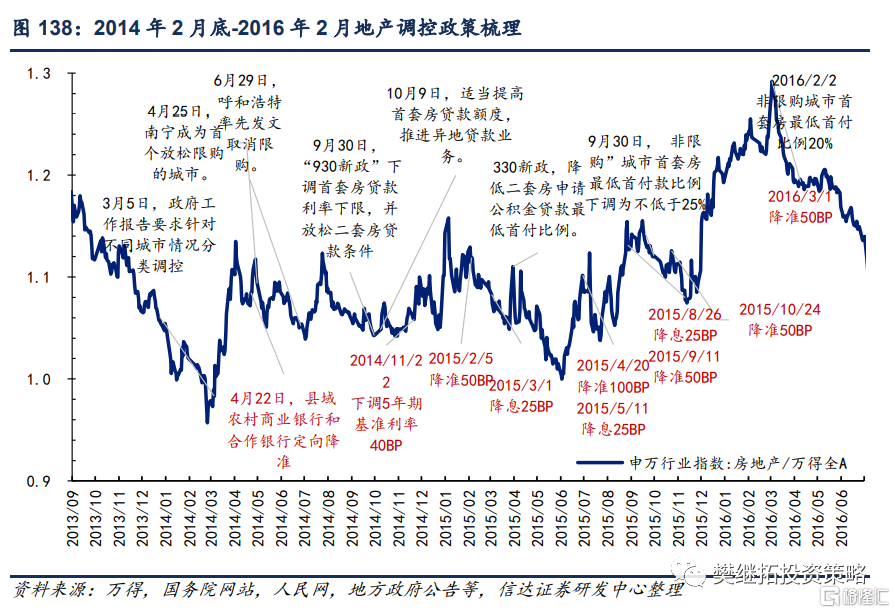

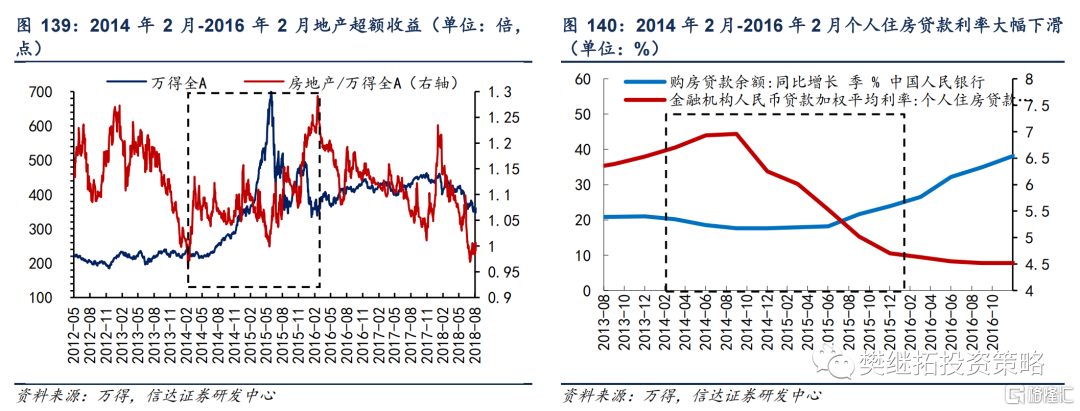

(2)2014年2月-2016年2月: 2014年2月-2016年2月,房地产板块上涨100%,同期万得全A上涨55%,超额收益达到45%。本轮地产超额收益行情持续时间长达2年。可以分成两个阶段,第一个阶段是2014年2月-2014年12月,第二个阶段是2015年6月-2016年2月。

这一阶段宏观经济背景是,2014-2016年初宏观经济整体面临较大的下行压力,GDP增速接连跌破“8%”、“7%”,PMI下滑到荣枯线以下,工业增加值持续下行。2014年3月,两会政府工作报告对房地产调控定调做出改变,强调双向调控、分类指导。房地产板块超额收益与调控方向转向同步开始上行。

在本轮稳增长政策前期,虽然政策力度逐渐加大,但房地产销售、投资、房价等基本面数据仍在下行通道,房地产板块超额收益主要驱动因素是稳增长政策带来的极低估值修复。房地产板块的PB估值在2014年2月底下降到1.5倍,绝对估值处于过去5年后1%的水平,与全A的相对估值已经处于过去5年后18%的水平。由于估值下滑到低位,在2014年基本面数据改善前,房地产板块即开始产生超额收益。2015年1月开始,指数加速上涨,市场风格切换到成长,在2015年上半年的大牛市中房地产板块没有超额收益。

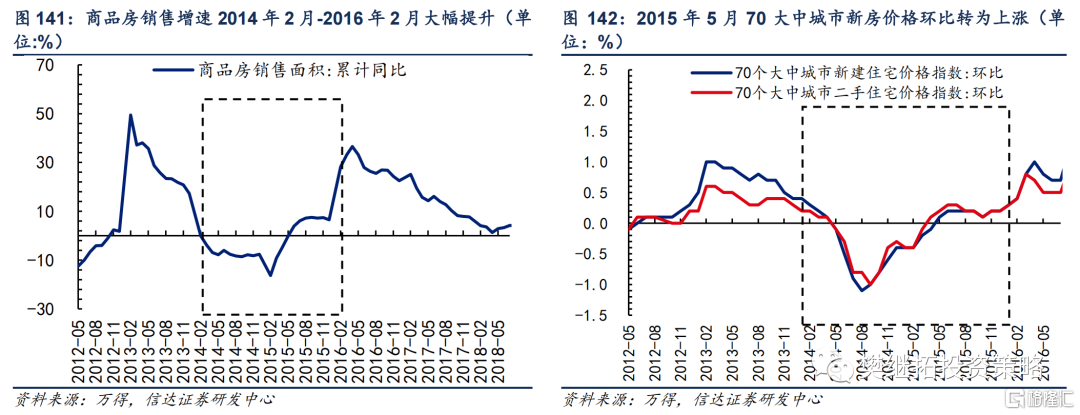

2015年下半年,地产基本面数据开始回暖,房地产板块超额收益出现第二波快速上行。2014-2015年,房地产投资始终偏弱,到2015年12月才触底回升。但销售和房价在2015年下不难有明显回暖。2015年6月房地产销售增速转正,到2016年4月回升到36%的高点。2015年5月70大中城市新房价格环比转为上涨。从2014年2月-2016年2月,一线城市中深圳房价接近翻了一倍,上海房价涨幅44%。在2015年下半年基本面数据改善后,房地产板块超额收益出现第二波快速上行。

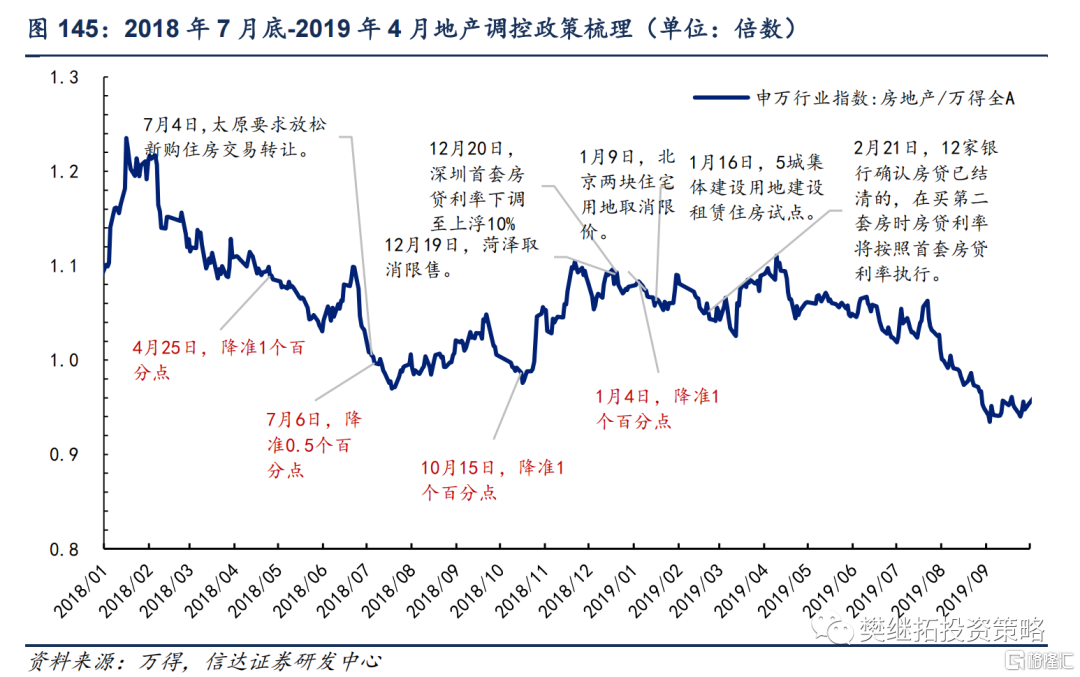

(3)2018年7月-2019年4月: 2018年7月-2019年4月,房地产板块上涨32.6%,同期万得全A上涨16.7%,超额收益达到15.9%。本轮房地产板块超额收益分成两个阶段,第一个阶段是2018年7月-2018年12月,第二个阶段是2019年3月中旬-4月初。

这一阶段宏观经济背景是宏观经济继续下行,GDP增速在2018年Q3-2019年Q1从6.9%下滑到6.3%,PMI、工业增加值等经济数据也在下行。2018年4月降准开始,货币政策已经转向。从2018年7月政治局会议对经济提出“六稳”,政策基调发生边际微调,房地产板块超额收益即开始上行,领先大盘见底。

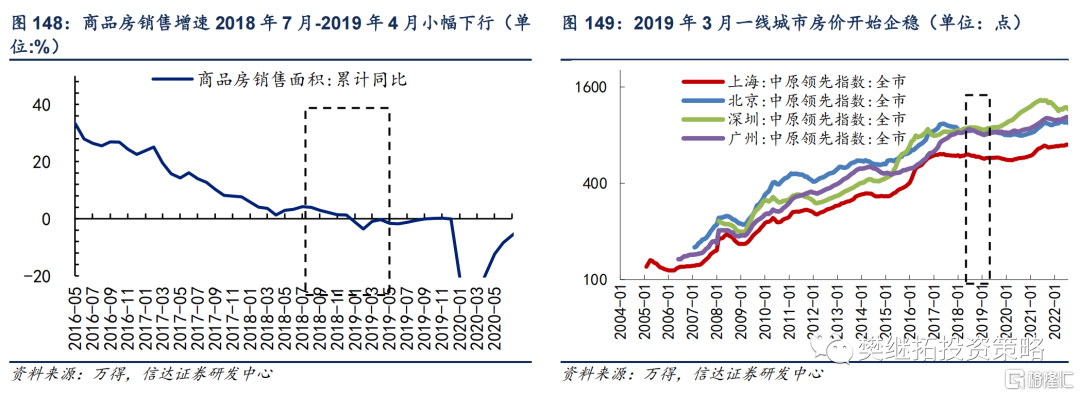

2018年7月-12月,由于本轮房地产政策宽松力度偏弱,基本面并没有明显改善。房地产投资韧性较强。但地产销售始终较弱,一直到2019年2月下滑到-3.6%的低点。房价70大中城市新建商品住宅价格环比涨幅逐渐回落。房地产板块的PB估值在2018年7月继续下降到1.35倍,绝对估值和相对估值均处于过去5年最低水平。超额收益行情主要由估值修复驱动。2019年1月指数反转后,房地产板块超额收益回落。

2019年3月开始,房地产基本面有了改善的迹象。由于宽信用见效,PMI、工业增加值都有改善。房地产销售也开始有触底回升的迹象。最重要的是,房价在2019年3月企稳了。事后来看,房地产板块ROE在2019年Q2有小幅的改善。房地产板块在2019年3月中旬-4月初又出现了第二段超额收益。不过由于基本面改善并不是很明显,因此第二段超额收益幅度很小。

3.2 情况二:行情驱动因素仅为估值修复

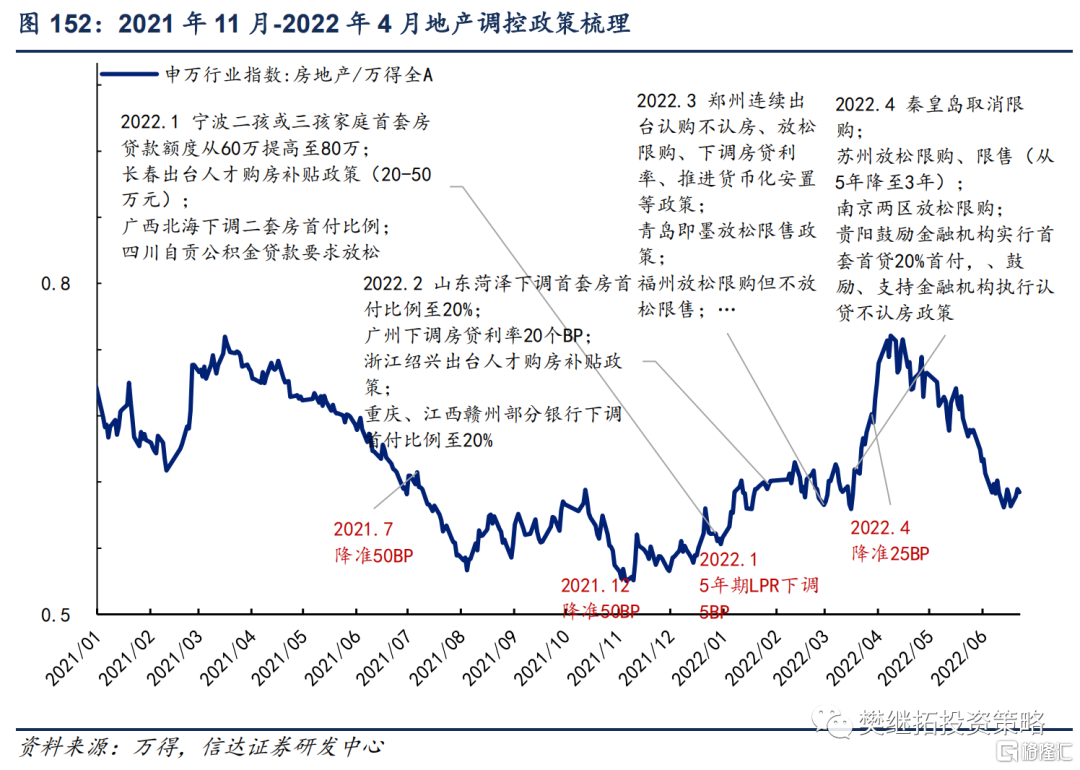

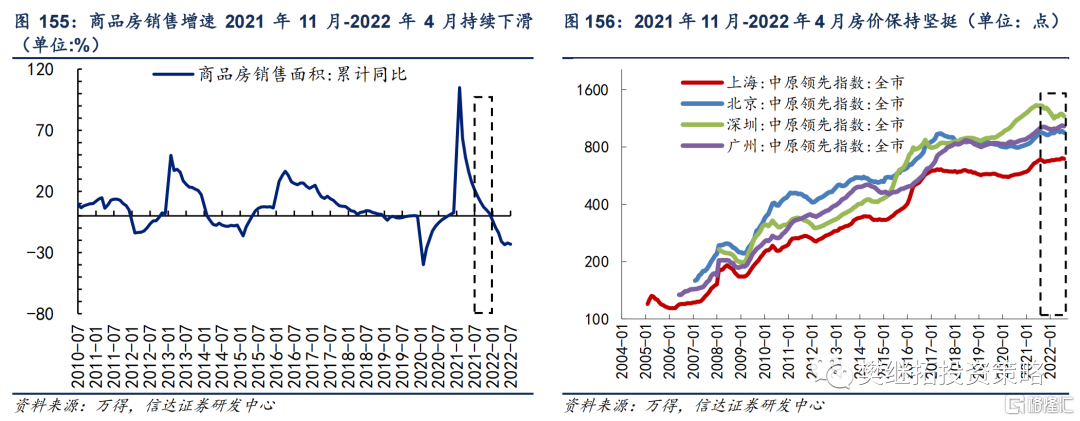

2021年11月-2022年4月:2021年11月-2022年4月房地产板块上涨21.4%,同期万得全A下跌13.6%,超额收益达到35%。本轮房地产板块超额收益行情并未伴随着基本面的改善,主要由估值修复驱动。

这一阶段宏观经济背景是随着疫情基数影响逐渐减弱,经济内生增长动力不足,加上疫情多地扩散导致大面积停工停产,经济下行压力较大。GDP增速在2021年Q4-2022年Q2从4.9%下滑到0.4%。2021年7月政治局会议提出宏观经济重心向“稳增长”倾斜,2021年12月政治局会议重提“六稳六保”,确立了稳增长的大方向,催化了房地产板块超额收益上行。

由于本轮房地产政策宽松尚未见到地产基本面改善,ROE大幅下滑,房地产超额收益行情主要由估值修复驱动,直到2022年4月指数反转,市场风格切换结束。到2022年4月,房地产投资下滑到-2.7%,商品房销售大幅下滑到-20.9%,不过房价相对坚挺。房地产板块的PB估值在2021年11月继续下降到0.83倍,绝对估值和相对估值均处于过去5年最低水平。超额收益行情主要由估值修复驱动。直到2022年4月指数反转,市场风格切换,房地产板块超额收益结束。

总结来说,2005年以来房地产板块的超额收益行情所处的经济和市场阶段,主要发生在三种情况下:

第一种情况是,从经济下行后期到经济上行的全周期,房地产板块都有显著超额收益。主要背景是在经济高增长的时期,地产需求非常旺盛,即使政策偏紧,行业基本面也很强,再加上估值很低,出现“戴维斯双击”带来的超额收益行情。

第二种情况是,从经济下行后期开始,房地产板块超额收益上行,一直持续到经济上行初期。稳增长初期房地产基本面即出现改善,房地产板块同时受益于稳增长带来的估值修复和经济复苏带来的业绩兑现改善预期。

第三种情况是, 在经济下行中后期,房地产板块超额收益上行,最多持续到指数第一波反转结束。在稳增长初期,即使房地产板块基本面还在恶化,如果房地产估值下跌到历史极低位置,也能带来季度性的超额收益行情。之后如果政策收紧或指数转向(风格切换),可能会带来一波不小的调整。如果后续稳增长政策带来了基本面实质性改善,房地产板块还会出现第二波超额收益的上涨。

风险因素:历史经验可能失效,经济下行超预期。

原文链接:https://www.gelonghui.com/p/562468

原创文章,作者:摘自网络,如若转载,请注明出处:https://www.15cov.cn/

本页面内容由网络采集 生成,若侵权请及时联系删除。1606107060@qq.com

相关推荐

-

创金合信新能源汽车股票C(005928)基金基本概况

投资策略 1、资产配置策略 本基金采取自上而下的资产配置思路,根据宏观经济发展趋势、政策面因素、金融市场的利率变动和市场情绪,综合运用定性和定量的方法,对股票、债券和现金类资产的预…

-

放量大涨,右侧机会再次确认,新冠概念股跳水,不改后期继续看涨

指数复盘 两市股指大幅高开,盘中强势震荡上扬,沪指盘中涨超2%突破3100点,创业板指一度涨近4%;午后因消息刺激,新冠概念股大幅跳水,近期大牛股众生药业天地板,沪深两市今日成交额…

-

港股收评:恒生科指失守3300点,科技股全线低迷,内房、物管股全天强势

11月9日,港股午后跌幅扩大,恒生科技指数一度跌至3%,收跌1.89%失守3300点,恒指、国指分别跌1.2%和1.21%。南下资金全日逆势净流入11.89亿港元,大市成交额为11…

-

下周(4.11-4.17)全球市场大事提醒

受美国耶稣受难日假期影响,4月15日(下周五)美股、欧股等市场将休市一日,CME旗下贵金属、美国原油和外汇合约交易全天暂停,ICE旗下布伦特原油期货合约全天交易暂停。港股4月15-…

-

扛不住了,亚马逊计划裁员超10000人!前世界首富:要捐出大部分财产!建议企业减少开支

继Meta和推特后,亚马逊成为最新一家大规模裁员的美国科技企业。据《纽约时报》报道,亚马逊计划从本周开始裁员约10000名企业和技术职位。 报道称,此次裁员将是亚马逊历史规模最大的…

-

吃药喝酒行情重出江湖!创业板指3连涨,该进场了吗?

【盘面分析】 本周市场出现先抑后扬的行情走势,指数又再度重回3000点附近,这次与以往不同的是主拉升蓝筹股稳住下行空间,是近期少有的量价配合的反弹行情。10月底来以“茅指数”为代表…

-

数字精英俱乐部介绍

数字精英俱乐部, 是经过政府机构注册登记,组织数字化相关活动和文化交流,俱乐部的会员主要来自消费品行业的CIO、VP、CEO等数字化精英层,…

-

鸿基始创,骏业日新——国泰君安证券山东分公司举行乔迁新址揭牌仪式

五月花开,玖日长虹。2017年5月9日,国泰君安证券山东分公司在济南龙奥金座办公大楼举行乔迁新址揭牌开业仪式。 分公司总经理张从宣出席活动并致开业辞。山东大卫国际建筑设计有限公司、…

-

国寿安保健康科学混合C(005044)基金基本概况

投资策略 本基金通过定量与定性相结合的方法分析宏观经济和证券市场发展趋势,评估市场的系统性风险和各类资产的预期收益与风险,据此合理制定和调整股票、债券等各类资产的比例,在保持总体风…

-

港A纸业股走强 2022年下半年涨价序幕拉开

6月25日,特种纸吨纸涨价1500元的涨价函重现市场,冠豪高新、浙江仙鹤和河南江河纸业同时发布涨价通知,掀起2022年下半年的涨价序幕。 格隆汇6月28日丨港A纸业股走强,其中A股…